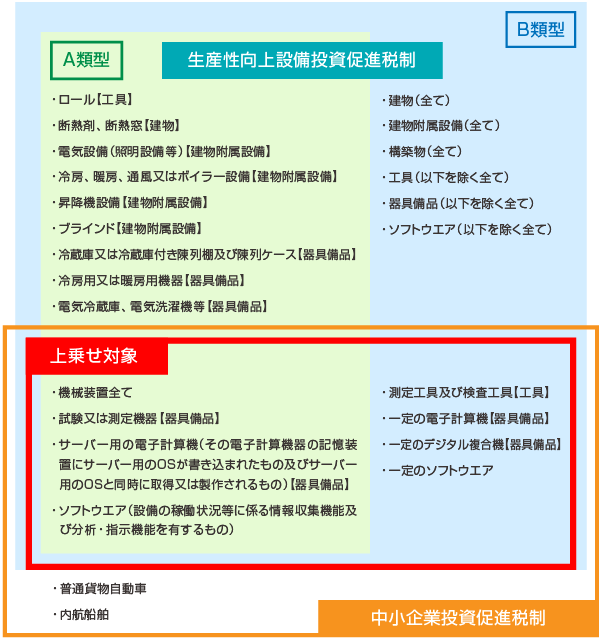

3つの税制のうち、どの税制に当てはまるかを判断する際は、以下3つがポイントとなります。

- 1. どの税制の『対象設備』にあてはまるか

- 2. どの税制の『取得要件』を満たしているか

- 3. 『生産性向上と認められる設備か』

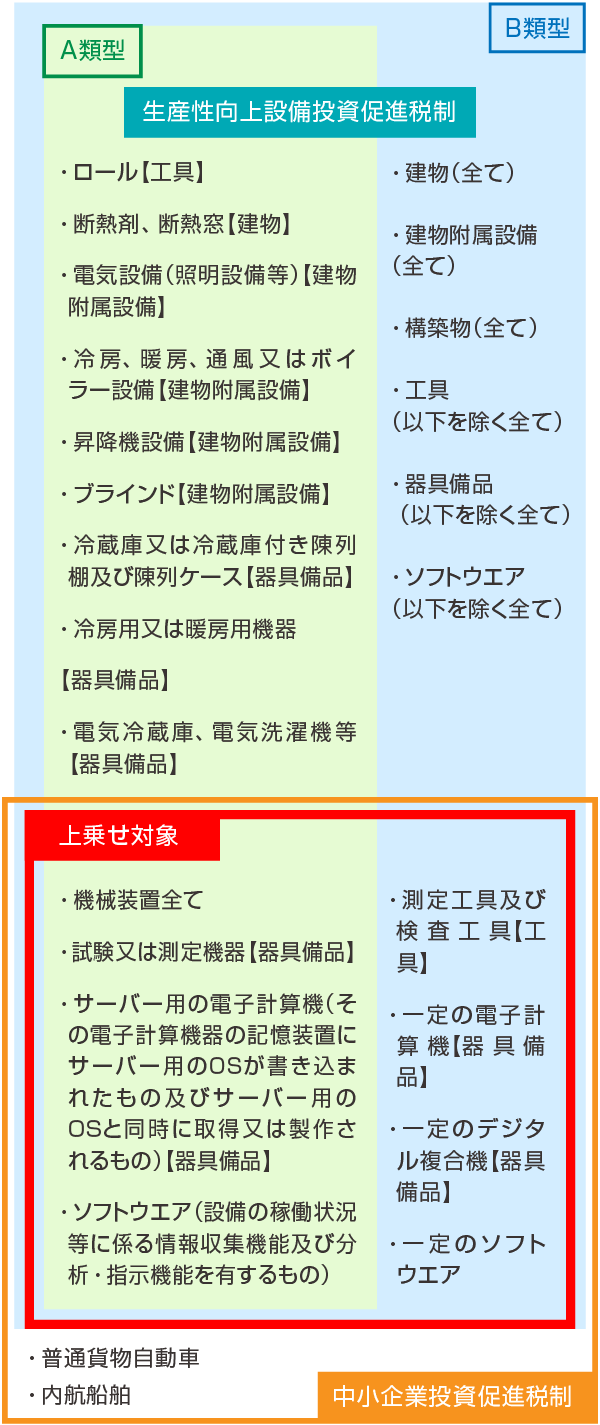

1.の「どの税制の『対象設備』にあてはまるか」についての3つの税制の違いは下記の表をご参照下さい。(今回の「中促の上乗せ措置」は、赤枠内の設備が対象となります。)

以下に挙げるものは対象外となります

- • 設備の修繕等の資本的支出(既に有する資産の修理・改良のために行った支出)

- • 販売用資産

- • 中古資産

- • 貸付資産

- • 海外で使用する設備

- • 本店・寄宿舎等、事務用品器具備品、福利厚生施設等の生産性に寄与しない設備

| ←3. 取得価格要件へ | 5. 購入事例へ→ |